Balance del mercado de oficinas flexibles 2025: precios y nuevas aperturas en Barcelona y Madrid

Análisis anual con datos propios de Sit&Plug sobre stock, precios y actividad del mercado flex en las dos principales plazas de España.

Resumen ejecutivo

El mercado de oficinas flexibles en España mantuvo en 2025 una tendencia de consolidación tras varios años de crecimiento sostenido. Los datos propios de Sit&Plug muestran un escenario de estabilidad en precios, junto con una expansión relevante del stock, especialmente concentrada en Madrid, que refuerza el papel del segmento flex como una solución estructural dentro del mercado de oficinas.

Durante 2025 se registraron 22 nuevas aperturas de espacios flex en Barcelona y Madrid, que incorporaron cerca de 59.000 m² adicionales, lo que supone un crecimiento interanual del 26 % del stock total, que alcanza ya los 660.486 m² en ambas ciudades

Este crecimiento se produce tras un 2024 ya muy activo, lo que confirma una fase de madurez del mercado más que un repunte coyuntural.

Uno de los elementos más relevantes del ejercicio ha sido el incremento del tamaño medio de los nuevos espacios, con una superficie promedio de 2.677 m² por apertura, un 14,6 % superior al año anterior, reflejando una clara apuesta de los operadores por desarrollos de mayor escala

Desde el punto de vista geográfico, Madrid concentró el 66,3 % del nuevo stock, con 15 aperturas y más de 39.000 m², mientras que Barcelona registró 7 nuevas aperturas, sumando cerca de 19.800 m² adicionales

En el caso de Barcelona, el crecimiento más moderado estuvo condicionado por la consolidación del distrito 22@, donde la disponibilidad existente ha frenado nuevas incorporaciones

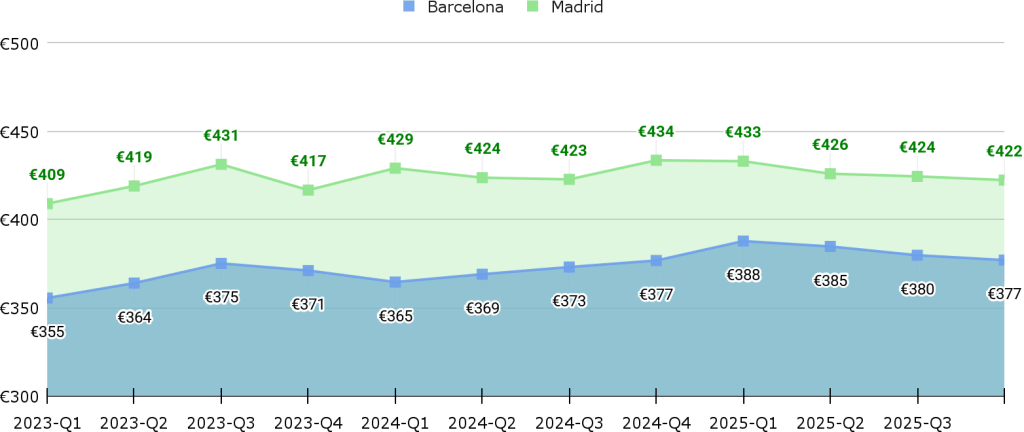

En términos de precios, 2025 confirmó un escenario de estabilización. Tras varios años de incrementos, el precio por persona en oficinas privadas flex se mantuvo sin cambios significativos, tanto en Barcelona como en Madrid

Aun así, se mantiene una brecha estructural entre ambas ciudades, con Madrid situándose de media un 16 % por encima de Barcelona en los últimos trimestres analizados

En conjunto, los datos de 2025 apuntan a un mercado flex más maduro, estable y selectivo, donde el crecimiento se apoya en ubicaciones céntricas, espacios de mayor tamaño y una demanda cada vez más orientada a soluciones flexibles de largo recorrido para empresas y startups.

Metodología del informe

Este informe se ha elaborado a partir de datos propios de Sit&Plug recopilados entre enero y diciembre de 2025, incluyendo información sobre nuevas aperturas, superficie incorporada, precios por persona y distribución geográfica del mercado de oficinas flexibles en Barcelona y Madrid. El análisis se centra en espacios flex y oficinas privadas operadas por operadores nacionales, con especial foco en zonas CBD y Prime.

Contexto del mercado de oficinas flexibles en Barcelona y Madrid

El mercado de oficinas flexibles, entendido como espacios de coworking, business centers y serviced offices con oferta de oficinas privadas, en las 2 principales ciudades de España mantuvo en 2025 una trayectoria de recuperación y consolidación tras varios años de crecimiento sostenido. El ejercicio se caracterizó por un escenario de estabilidad en precios, que contrasta con los incrementos registrados en periodos anteriores, y por la persistencia de una brecha estructural entre Madrid y Barcelona, que sigue marcando el comportamiento del segmento.

A lo largo de 2025 se registraron 22 nuevas aperturas de espacios flex en las principales ciudades del país, incorporando cerca de 59.000 m2 adicionales al stock total. Este crecimiento se concentró de forma mayoritaria en Madrid, que absorbió la mayor parte de la nueva superficie, mientras que Barcelona mostró un ritmo de expansión más moderado, en línea con una mayor madurez del mercado y una disponibilidad más limitada en determinadas zonas clave.

Desde el punto de vista de precios, el mercado entró en una fase de estabilización. Tras varios ejercicios de incrementos continuados, el precio por persona en oficinas privadas flex se mantuvo sin variaciones significativas, reflejando un equilibrio entre oferta y demanda y una evolución hacia un modelo más maduro y selectivo. Este contexto sienta las bases para un análisis más detallado de la evolución del stock, los precios y el comportamiento del segmento premium en Barcelona y Madrid.

Este contexto general permite abordar, a continuación, un análisis más detallado de la evolución del stock y las nuevas aperturas, así como del comportamiento de los precios en el mercado de oficinas flexibles, centrado en las ciudades de Barcelona y Madrid.

Nuevas Aperturas Flex Barcelona y Madrid 2025

Fuerte Expansión del Mercado Flex en 2025: Aumento del 26% en el Stock de Metros Cuadrados

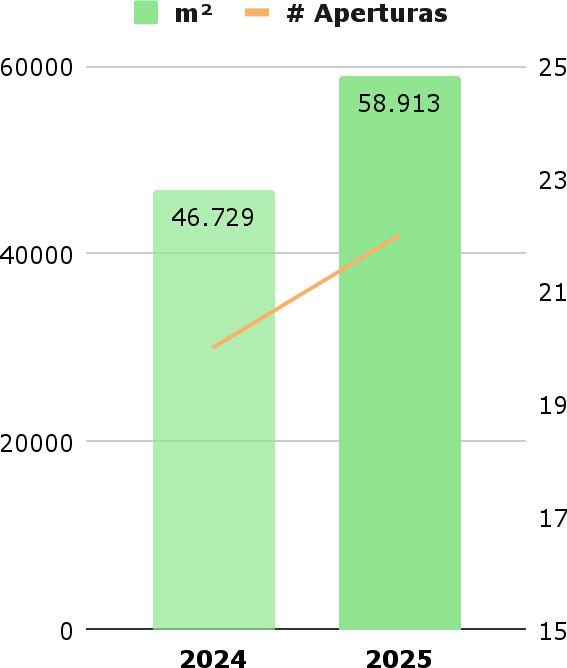

El mercado flex mantuvo en 2025 su sólida senda de recuperación, en línea con la tendencia de los últimos años. Durante 2025 se abrieron 22 nuevos espacios Flex en Madrid y Barcelona, incorporando 58.913 m² extra al stock, lo que supone un incremento interanual del 26% respecto a 2024. Con estas aperturas, el stock total de espacios flex en ambas ciudades alcanza los 660.486 m².

Cabe señalar que 2024 ya fue un año especialmente activo, con 20 nuevas aperturas sumando 46.729 m² al mercado.

Lo más relevante de 2025 es el aumento del tamaño promedio de los nuevos espacios. Con una media de 2.677 m² por apertura, el tamaño medio creció un 14,61% interanual, esto refleja una clara apuesta de los operadores por desarrollos de mayor escala.

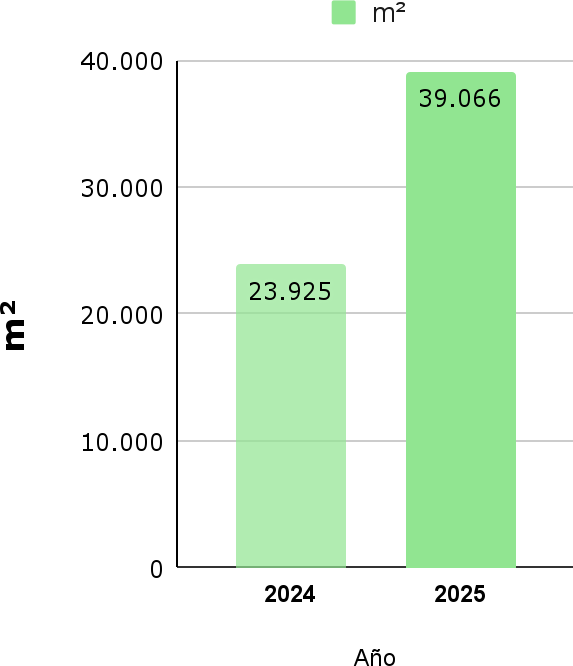

Madrid ha concentrado el 66,30% de las nuevas aperturas de espacios Flex

Madrid ha sido la ciudad elegida por los grandes operadores para nuevas aperturas. La ciudad tuvo 15 aperturas del total de 22. Sumando unos 39.066 m² al mercado Flex (354.064 m² totales) representando un 66,30% del total de m² nuevos.

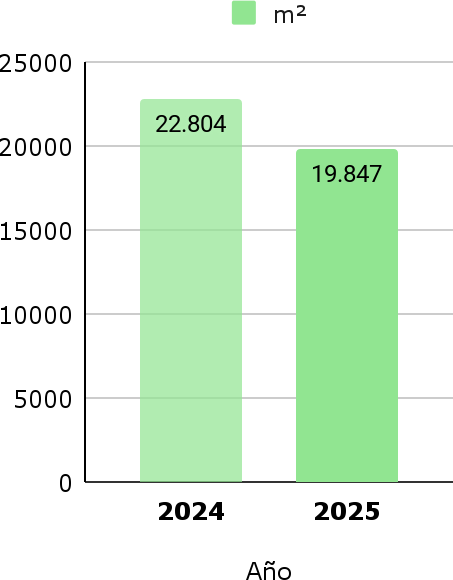

Por su parte, Barcelona registró 7 nuevas aperturas, que sumaron 19.847 m² adicionales, elevando su stock total de espacios flex hasta los 306.422 m².

El mayor número de aperturas se concentra en zonas CBD o Zonas Céntricas con un 80% del total. Coinciden con las zonas de mayor demanda.,

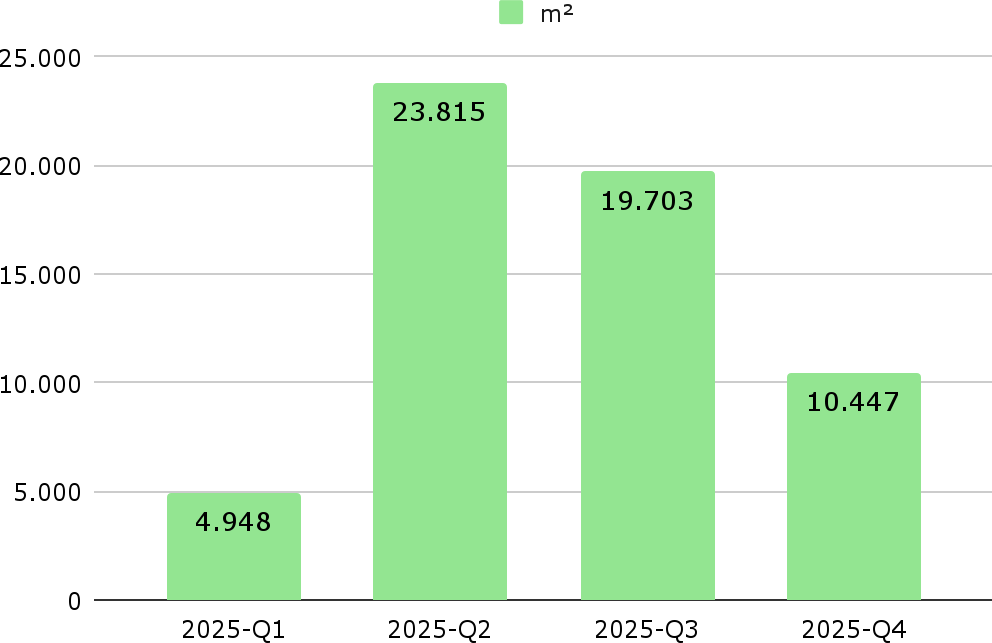

En cuanto al calendario, el 74% del nuevo stock se incorporó durante el segundo y tercer trimestre de 2025, evidenciando una fuerte concentración de aperturas en la parte central del año.

Madrid impulsa la expansión del mercado FLEX con aperturas de mayor tamaño

Madrid lidera la expansión de espacios FLEX en 2025, incorporando 39.066 m² nuevos.

Destacando aperturas como las de Spaces o Onecowork

La superficie promedio de los nuevos centros fue de 2.604 m², lo que supone un incremento del 19,74% respecto a 2024, reflejando la tendencia de los operadores a apostar por espacios de mayor envergadura.

La consolidación del 22@ frena el crecimiento del mercado flex en Barcelona

En Barcelona, el nuevo stock de espacios flex incorporado durante 2025 alcanzó los 19.847 m², lo que supone una caída del 12,97% en comparación con 2024.

Este descenso se explica, en gran medida, por la ausencia de nuevas aperturas en el distrito 22@, que en ejercicios anteriores había concentrado algunas de las mayores incorporaciones de superficie al mercado.

Actualmente, el 22@ cuenta con oferta disponible, lo que ha llevado a los principales operadores a adoptar una estrategia más conservadora, priorizando la absorción y consolidación de los activos existentes frente a nuevas expansiones en la zona.

Evolución precios Flex Barcelona y Madrid 2025

Los Precios se han estabilizado durante el último año tanto en Barcelona como en Madrid

Madrid y Barcelona han mostrado históricamente una brecha en los precios de las oficinas privadas dentro del mercado flexible. Madrid se ha posicionado de forma consistente por encima de Barcelona, una diferencia que se acentuó especialmente a partir del impacto del COVID-19

En los últimos 10 trimestres analizados, Madrid ha registrado un precio promedio un 15,98% superior al de Barcelona.

Tras la crisis del sector tecnológico en 2022, el mercado flexible ha mostrado una clara recuperación. Durante el periodo 2023-2025, la variación de precios se ha mantenido sin cambios significativos, lo que evidencia un retorno a la estabilidad del mercado flex.

Precio y stock de oficinas premium:

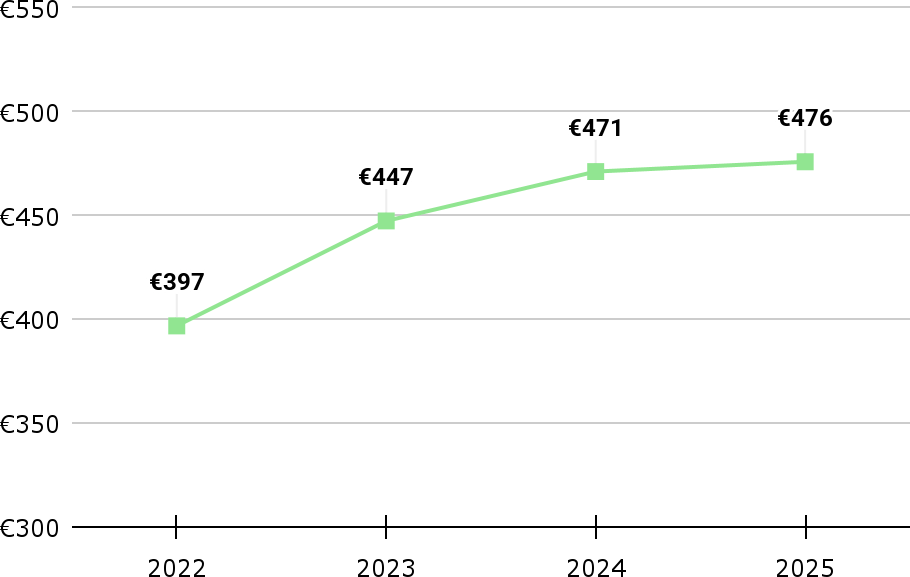

El precio de oficinas flex Premium en Madrid sigue al alza, aunque estabilizándose en 2025

Los precios promedio por persona en oficina privada flex han mantenido un crecimiento. Aunque en 2025 el aumento fue menor al promedio de años anteriores.

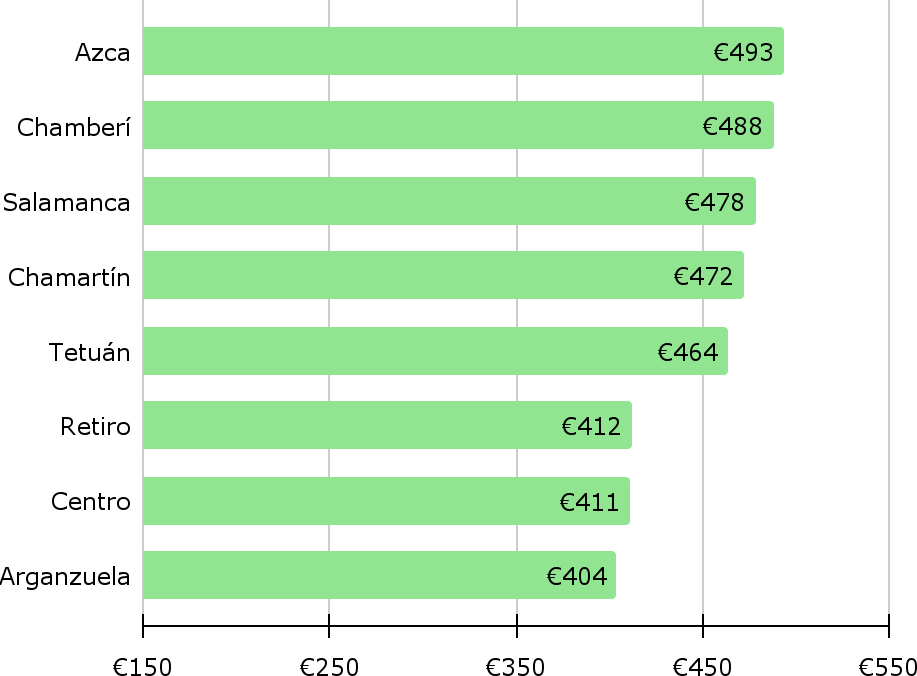

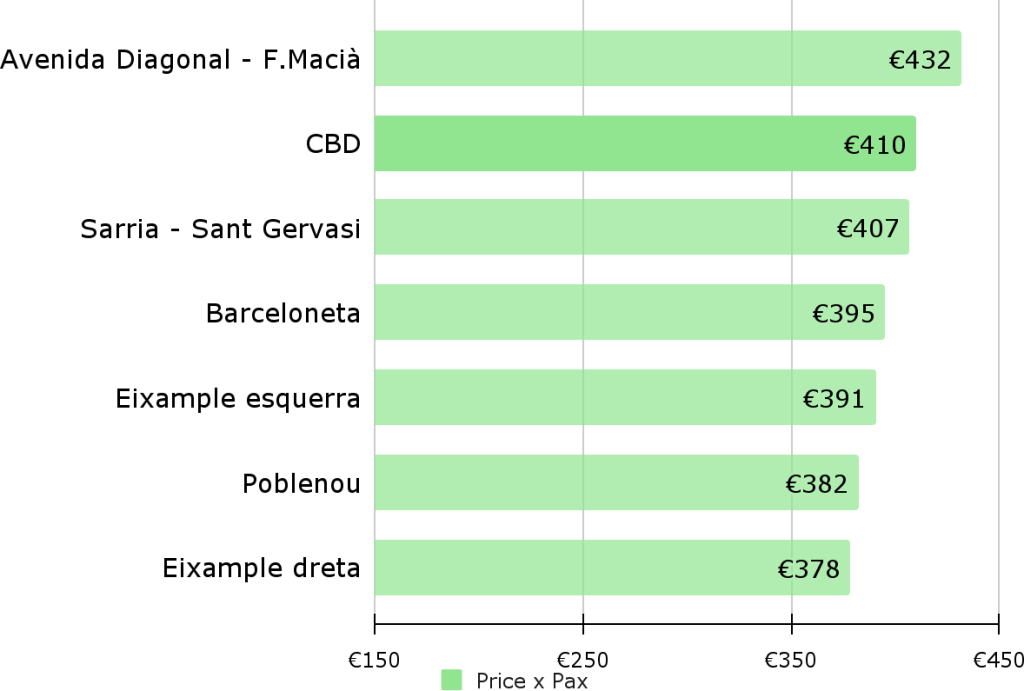

Diferencias hasta el 20% según la ubicación del activo en Madrid

Las zonas más demandadas son Azca, Chamberí y Salamanca, lo que se transmite en los precios fijados por los operadores en esas zonas.

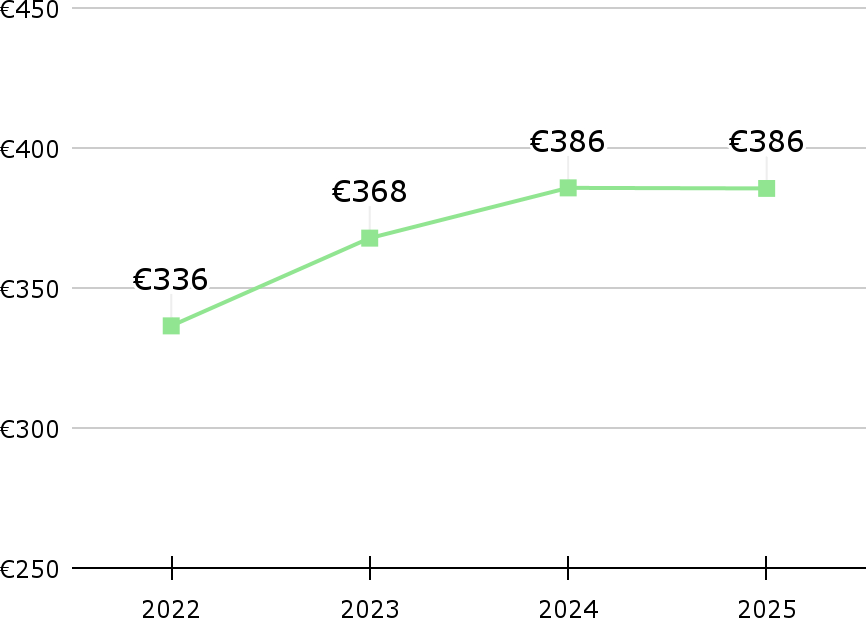

El precio de oficinas flex Premium en Barcelona se estabiliza en 2025

Tras varios años de incrementos, 2025 confirmó un período de estabilidad en el sector, con el precio por persona en oficinas privadas manteniéndose en los mismos niveles que el año anterior.

La localización en Barcelona sigue siendo uno de los factores clave a la hora de fijar el precio

Los precios más altos en Barcelona se concentran también en las zonas con mayor demanda, donde además, el precio €/m2 es el más elevado de la ciudad.

Los precios reflejan también que no solo es importante la conectividad de la ubicación de la oficina sinó que también la representatividad y calidad de los activos juegan un papel importante a la hora de elegir oficina.

Conclusiones y perspectivas

El mercado de oficinas flexibles entra en una fase de crecimiento más cualitativo, con menor presión al alza en precios y mayor foco en ubicación, escala y eficiencia operativa. De cara a 2026, se espera una continuidad de esta tendencia de crecimiento sostenido en Madrid, manteniendo el liderazgo en expansión y por otro lado, un mayor crecimiento interanual en Barcelona, que dé respuesta al incremento de demanda de oficinas flexibles.

Este contexto apunta a un mercado más predecible y estructurado, con menor volatilidad en precios y una expansión concentrada en activos de mayor tamaño y en ubicaciones consolidadas, lo que puede favorecer economías operativas y una mejor absorción de la demanda corporativa en entornos urbanos prime.

La estabilidad de precios y el aumento del stock permiten proyectar escenarios de rentabilidad más ajustados al riesgo, mientras que la consolidación del segmento refuerza su posicionamiento como clase de activo complementaria dentro del mercado de oficinas tradicional.